[일요주간 = 조무정 기자] 저축은행들의 가계신용대출 고금리 비중이 하락하는 추세에 있지만 금리수준이 여전히 높은 상태인 것으로 나타났다.

18일 금융감독원에 따르면 저축은행들의 평균금리 및 고금리대출(금리20% 이상) 비중이 모두 하락했다. 다만 서민들 기준에서는 금리가 높은 상태여서 금리부담 완화를 위해 불합리한 대출금리 부과관행 개선 등을 지속 추진할 예정이라는 게 금감원의 설명이다.

|

| ▲OK저축은행 홈페이지 캡쳐. |

신규취급 평균금리의 경우 2017년 12월 22.6%, 2018년12월 19.3%, 2019년 12월월 18.0%, 2020년 12월 17.0%로 집계됐고, 고금리비중은 2017년 12월 67.9%, 2018년 12월 45.2%, 2019년 12월 26.9%, 2020년 12월 18.6%로 나타나 하락 추세가 두드러졌다.

|

| ▲웰컴저축은행 홈페이지 캡쳐. |

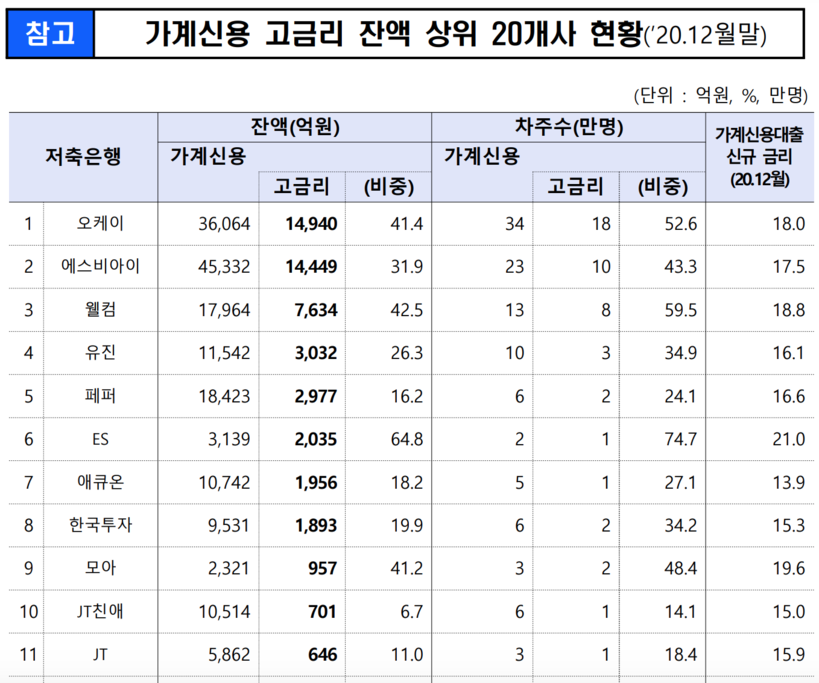

저축은행의 전체 가계신용대출 대비 고금리대출(금리20% 이상) 비중도 하락 추세인 것으로 조사됐다. 신규기준 2020년12월 신규취급 기준 고금리대출 비중은 18.6%로 2019년 12월(26.9%) 대비 8.3%p 하락했다. 잔액기준 2020년말 고금리대출 잔액 비중은 27.2%(5조 5000억원)로 2019년말 42.5% 대비 15.3%p로 하락한 것으로 나타났다.

|

| ▲ 자료=금융감독원 제공. |

금감원은 "대부계열(OK, 웰컴) 포함 주요 저축은행의 가계신용대출 대비 고금리대출 비중은 전년대비 감소했으나 여전히 높은 수준이다"고 밝혔다.

OK의 경우 2019년말 68.5%→2020년말 41.4%, 웰컴은 2019년말 54.5%→2020년말 42.5%, SBI 2019년말46.6%→2020년말 31.9%로 나타났다.

OK저축은행은 20% 이상의 고금리 잔액과 차주수의 비중이 가장 높은 것으로 나타났다.

전체 고금리대출에서 상위 3개 저축은행의 비중은 67.3%였으며, 그간 대출금리 합리화 노력과 법정최고금리 인하(2016년 3월 27.9 → 2018년 2월 24.0) 등으로 저축은행의 가계신용대출금리가 하락추세에 있다.

금감원은 "신규 취급 평균금리가 17%에 달하는 등 여전히 높아 서민들의 경제적 어려움이 예상되므로 지속적인 금리 부담 완화 노력이 필요하다"고 지적했다.

그러면서 "저축은행의 가계신용대출 평균금리, 고금리대출 비중 등을 주기적으로 공개하고, 대출금리 합리화를 지속 유도할 예정이다"고 밝혔다.

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[ⓒ 일요주간. 무단전재-재배포 금지]