홈쇼핑, 고마진 상품 확대·비용 효율화로 수익성 개선

편의점 기존점 성장률 4.7%… 견조한 성장세 유지

|

| ▲ GS리테일 CI. (사진=GS리테일 제공) |

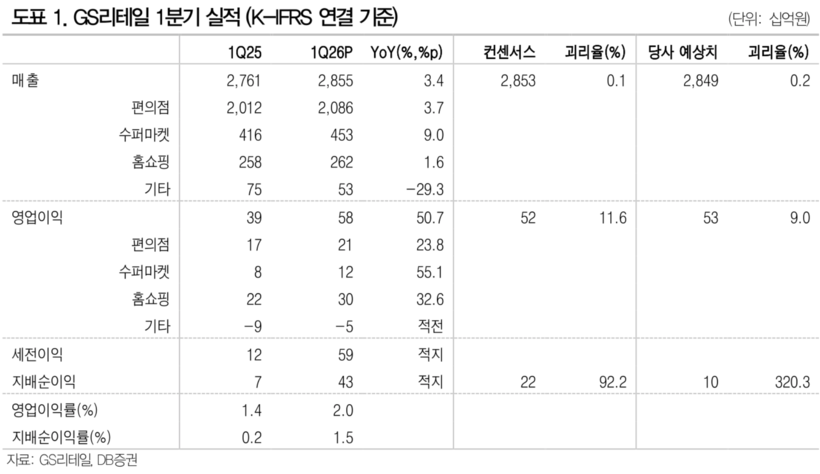

GS리테일이 올해 1분기 시장 기대치를 웃도는 실적을 기록했다. 슈퍼마켓과 홈쇼핑 사업부의 수익성 개선이 실적 상승을 이끌었다는 분석이다.

8일 DB증권(허제나 연구원) 리포트에 따르면 GS리테일의 1분기 연결 영업이익은 583억 원으로 전년 동기 대비 50.7% 증가하며 시장 기대치를 상회했다. 슈퍼마켓과 홈쇼핑 사업부의 증익이 주요 요인으로 꼽혔다.

당분기 편의점과 슈퍼마켓 기존점 성장률은 각각 4.7%, 3.2%를 기록했다. 슈퍼마켓 사업부는 신규 점포 출점 효과와 퀵커머스 활성화에 따른 매출 성장 영향이 더해지며 전년 동기 대비 43억원 규모의 증익을 기록했다.

홈쇼핑 사업부는 취급액이 전년 동기 대비 감소했지만, 고마진 유형상품 취급 확대와 비용 효율화 효과가 반영되며 전년 대비 73억원 증가한 실적을 냈다.

|

리포트는 4월 편의점 기존점 성장률 역시 한 자릿수 중반(MSD%) 수준을 유지하고 있다고 설명했다. 또한 낮은 기저 효과와 연휴 효과를 바탕으로 2분기에도 안정적인 매출 성장세가 이어질 것으로 전망했다.

증권가는 편의점·슈퍼·홈쇼핑 등 유통 사업부 전반의 펀더멘털 회복을 긍정적으로 평가했다. 특히 편의점 사업은 업계 구조조정 마무리 이후 대형 상위 사업자로 수요가 집중되며 안정적인 증익 구조를 이어갈 것으로 내다봤다.

이에 따라 슈퍼 및 홈쇼핑 사업부 실적 추정치를 소폭 상향 조정했으며, GS리테일에 대해 목표주가 3만원과 투자의견 ‘BUY(유지)’를 제시했다. 리포트는 현재 주가가 2026년 주가수익비율(P/E) 기준 약 10배 수준에서 거래되고 있다며 주가 조정 시 비중 확대 전략이 유효하다고 평가했다.

일요주간 / 김완재 기자 ilyoweekly@daum.net

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[ⓒ 일요주간. 무단전재-재배포 금지]