| ||

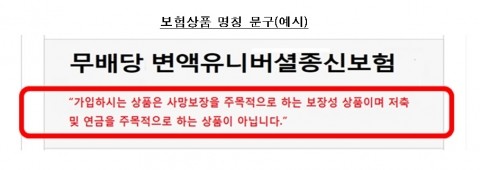

| ▲ '종신보험 판매과정에서의 불합리한 관행 시정'에 따른 보험상품 명칭 문구(예시)./금융감독원 | ||

종신보험은 피보험자의 사망위험을 보장하는 생명보험 상품이지만 사망보험금 중 일부 혹은 전부를 해지하고 연금으로 전환할 수 있는 옵션(연금전환특약)을 부가해 판매할 수 있다.

하지만 위험보장을 주된 목적으로 하기 때문에 사업비 및 위험보험료 등 보험료 차감비용이 연금보험에 비해 높아 연금으로 전환시 처음부터 연금보험에 가입한 경우에 비해 수익성이 낮다.

예를 들어 1억원 종신보험 상품에 월 26만2000원을 20년 납입했다면 종신보험 연금특약은 연 263만원을 받지만 연금보험은 344만원을 받는다. 1년간 24%가량 덜 받는 셈이다.

해지환급금도 연금보험보다 적다.

같은 조건으로 1년만에 해지하면 연금보험은 낸 보험료 대비 60%는 돌려받지만 종신보험은 환급금이 아예 없다. 5년 후 해지환급률은 91,9% 대 68.1%, 10년은 101% 대 78.5%다.

그러나 일부 보험설계사 등이 모집수당을 더 받을 목적으로 연금전환특약을 강조해 연금을 원하는 소비자에게 연금보험 대신 종신보험을 권유해 판매하거나 보험안내 자료에 종신보험이 연금 및 저축기능까지 동시에 가능한 것처럼 오인할 수 있는 표현을 사용한 것으로 드러났다.

이 때문에 올 들어 9월까지 금감원에 접수된 종신보험 상품관련 민원(4265건) 중 연금보험 또는 저축보험으로 오인해 가입했다는 민원이 2274건으로 53.3%를 차지했다.

내년부터 보험사는 전산시스템을 변경해 모든 종신보험상품 명칭 바로 아래에 '종신보험은 저축 및 연금을 주목적으로 하는 상품이 아니다'는 문구를 명기해야 한다.

또 소비자가 종신보험과 연금보험의 특성을 잘 알고 가입할 수 있도록 상품설명서 등 각종 보험안내자료에 종신보험과 연금보험의 장·단점 및 연금수령액·해지환급금 비교표 등을 명시토록 의무화했다.

금감원 관계자는 "보험상품 정기 및 수시감리 등을 통해 보험안내자료 등에 적절하지 않은 내용이 있는지 여부 등을 집중 점검하고 중대한 법규위반사항에 대해서는 과징금 부과 등 강도높은 제재조치를 부과하겠다"고 말했다.

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[ⓒ 일요주간. 무단전재-재배포 금지]