화석연료 가격 변동 위험, 오롯이 구매자 한전과 국민이 떠안는 구조

강릉·삼척 민간석탄 미정산금 1조 원 육박, 결국 한전 부채 부담으로

한전채 발행 한도 복원되는 2027년의 경고… "구조 개혁 없으면 위기 반복"

|

| ▲ 한국전력 본사사옥 전경 (사진=한전) |

국제 에너지 가격 변동에 따른 한국전력공사(이하 한전)의 재무 위기가 반복되는 근본 원인이 단순히 전기요금의 문제를 넘어, 화석연료 발전사의 수익을 과도하게 보장하는 전력시장의 기형적 비용 구조에 있다는 분석이 제기됐다. 기후솔루션은 지난 13일 발간한 이슈브리프 ‘한국전력 재무위험 분석 2026’을 통해 한전의 부채 위기를 해결하기 위해서는 신설 기후에너지환경부(이하 기후부)가 전력시장 보상체계 전반을 개편하는 정책적 결단을 내려야 한다고 강조했다.

◇ “한전, 연료비 변동 리스크 온전히 떠안으며 재무위험 가중되는 구조”

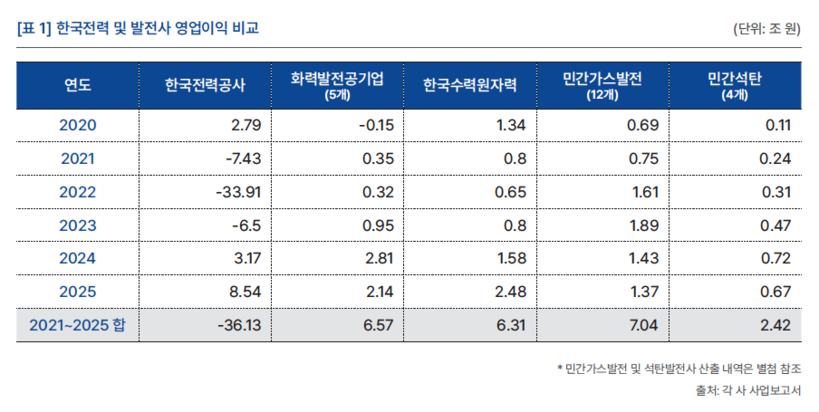

보고서에 따르면 한전은 2021년부터 2025년까지 5년간 누적 36조 원에 달하는 막대한 영업손실을 기록했다. 반면 같은 기간 5개 화력발전공기업과 한국수력원자력, 12개 민간가스발전사는 총 20조 원에 가까운 영업이익을 거둔 것으로 나타났다. 한전의 부채비율이 600%를 상회하며 사채 발행 잔액이 73조 5000억 원에 이르는 동안에도, 발전사들은 안정적인 이익 구조를 바탕으로 부채 부담을 줄여온 것이다.

|

| ▲(자료=기후솔루션 제공) |

이 같은 수익 불균형의 원인으로 현행 ‘총괄원가보상제도’와 ‘용량요금’ 기반의 전력시장 설계가 지목됐다. 화석연료 가격에 따라 결정되는 도매시장가격(SMP) 구조 아래서 발전사들은 대외 환경과 무관하게 고수익을 확보하지만, 최종 구매자인 한전은 연료비 변동 리스크를 온전히 떠안으며 재무위험이 가중되는 구조다. 실제로 동해안 민간석탄발전소들은 2025년 가동률이 30%대에 그쳤음에도 총괄원가 제도 덕분에 20%가 넘는 영업이익률을 기록하는 기현상을 보였다.

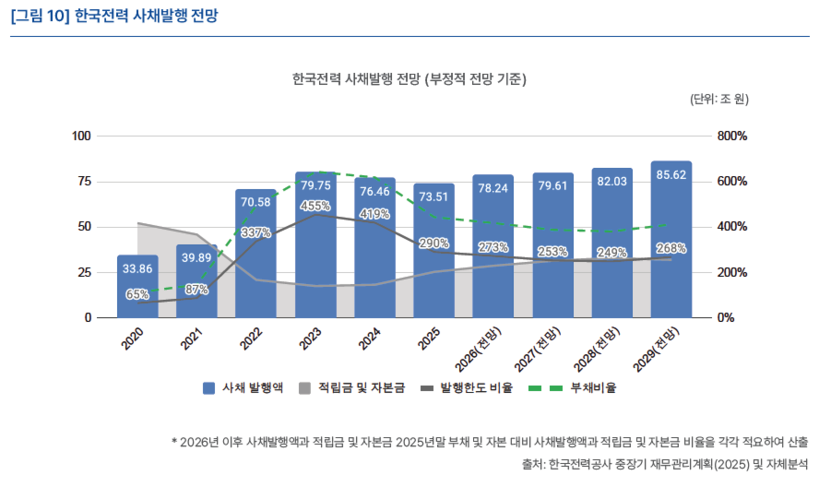

문제는 앞으로의 전망도 밝지 않다는 점이다. 산업용 전기요금 인상을 통해 수익 개선을 꾀하고 있으나, 기업들이 직접전력구매계약(PPA) 등을 통해 ‘탈한전’을 가속화하면서 산업용 전력 판매 비중은 2020년 55%에서 2025년 50% 수준으로 하락했다. 또한 2027년 한전채 발행 한도가 자본금 및 적립금 합계의 2배로 복원되는 시점이 다가옴에 따라, 국제 에너지 가격이 다시 급등할 경우 한도 초과 위기가 재점화될 가능성이 크다.

|

| ▲ (자료=기후솔루션 제공) |

◇ “발전사들의 안정적 수익 확보가 한전의 부채와 국민의 전기요금 부담 전가”

기후솔루션은 정부의 발전공기업 통합 논의가 단순한 조직 개편을 넘어 화석발전에 특화된 보상 체계의 근본적 혁신으로 이어져야 한다고 지적했다. 보고서 저자인 고동현 기후금융팀장은 “한전 위기는 화석연료 중심의 전력시장 비용 배분 구조에서 비롯된 것”이라며 “발전사들의 안정적 수익 확보가 한전의 부채와 국민의 전기요금 부담으로 전가되고 있다”고 비판했다.

이어 임장혁 전력시장계통팀 연구원은 “기후부는 에너지 대전환을 위해 화력발전 보상 중심의 현 시장 체계를 개편해야 한다”며 “에너지 위기 때마다 반복되는 한전 부채 문제를 더 이상 방치해서는 안 된다”고 제언했다. 기후솔루션은 대안으로 화석연료 중심의 SMP 구조 개편, 발전사 보상체계 재검토, 재생에너지 중심 투자 확대 등을 촉구했다.

일요주간 / 김상영 기자 ilyoweekly@daum.net

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[ⓒ 일요주간. 무단전재-재배포 금지]