-동양생명 "주계약 보험료만 환급...계약 내용 변경이 아니라 증권에 오해의 소지가 있을 수 있다는 금융당국의 권고에 따라 증권 표기 방식 변경"

[일요주간 = 김상영 기자] 동양생명과 보험 가입자 간 상해보험료(무배당수호천사 119상해보험) 만기환급금을 놓고 민사소송이 진행 중인 사건에 대해 제보를 받고 취재한 결과, 보험사 측은 “특약을 제외한 주계약에 해당하는 금액만 환급해 주겠다”라는 입장인 반면, 보험 가입자 A 씨는 “20년 전 보험 가입 당시 보험설계사(FC)가 납입한 보험료 100%를 환급해 준다고 했다”라며 맞서고 있다.

이런 가운데, 동양생명이 만기환급금을 신청한 A 씨에게 재발급한 보험증권의 일부 내용이 기존 보험증권과 달라 논란이 일고 있다.

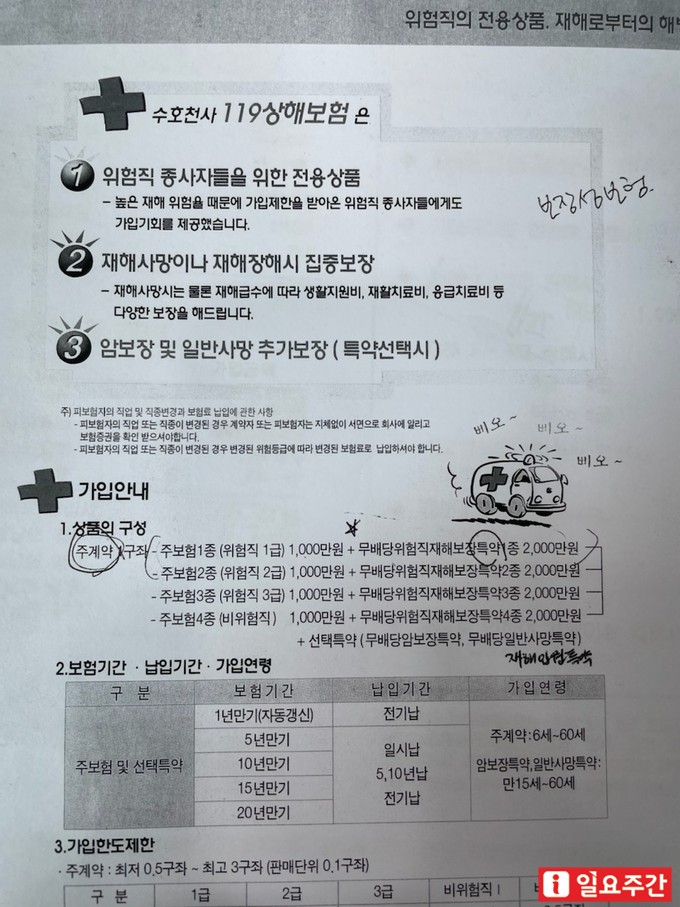

|

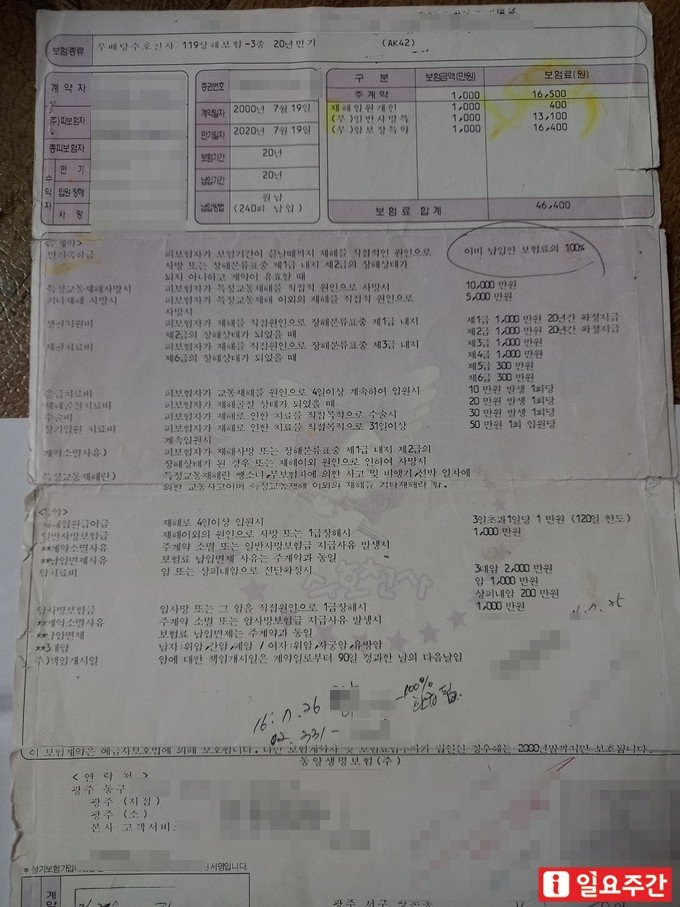

| ▲제보자 A씨가 2000년 상해보험 가입 때 받은 보험증권.(제보자 제공) |

|

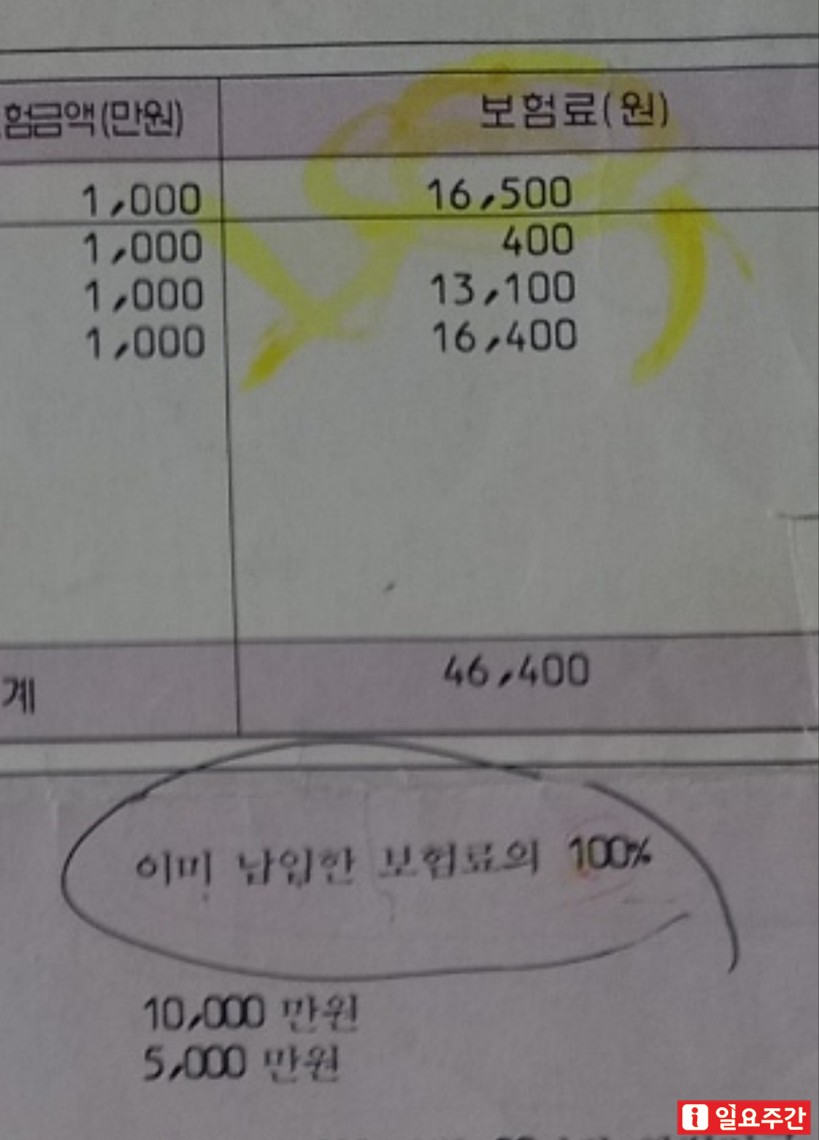

| ▲제보자 A 씨가 2000년 상해보험 가입 때 받은 보험증권에는 총납입 보험료 4만 6400원 중에 주계약 보험료는 16500원이다. 또한 만기축하금 관련 '이미 납입한 보험료의 100%'를 환급 해준다고 되어 있다.(제보자 제공) |

<일요주간>은 제보자 A 씨를 통해 입수한 기존 보험증권과 재발급 보험증권을 비교해봤다. 보험 가입 당시인 2000년도에 발급된 보험증권에는 매달 불입하는 총 4만 6400원의 보험금 중에 특약(기본 보험계약으로 담보되지 않는 위험 추가 담보)을 제외한 주계약에 해당하는 금액이 1만 6500원으로, 만기축하금과 관련해서는 ‘이미 납입한 보험료의 100%’라고 적시 돼 있다.

이에 반해, 동양생명에서 재발급한 보험증권을 보면 매달 납입하는 총보험료는 동일했지만 주계약이 1만 3900원으로, 만기축하금은 ‘가입한 주보험(주계약) 보험료 100%’라고 표기돼 기존 보험증권과 달랐다.

매달 납부하던 주계약 보험료가 1만 6500원에서 1만 3900원으로 변경되면서 발생한 차액 2600원은 ‘위험직재해보험보장특약(순수보장)’으로 분류돼 있었다.

이에 대해 A 씨는 동양생명이 가입자에게 알리지 않고 임의적으로 보험증권을 무단변경했다고 주장했다. 반면 동야생명 측은 금융감독원이 2004년도에 만기환급금과 관련해 오해의 소지가 있다고 권고해서 주계약을 세분화해 표기한 것이지 보험증권 내용이 바뀐 것이 아니라는 입장이다.

|

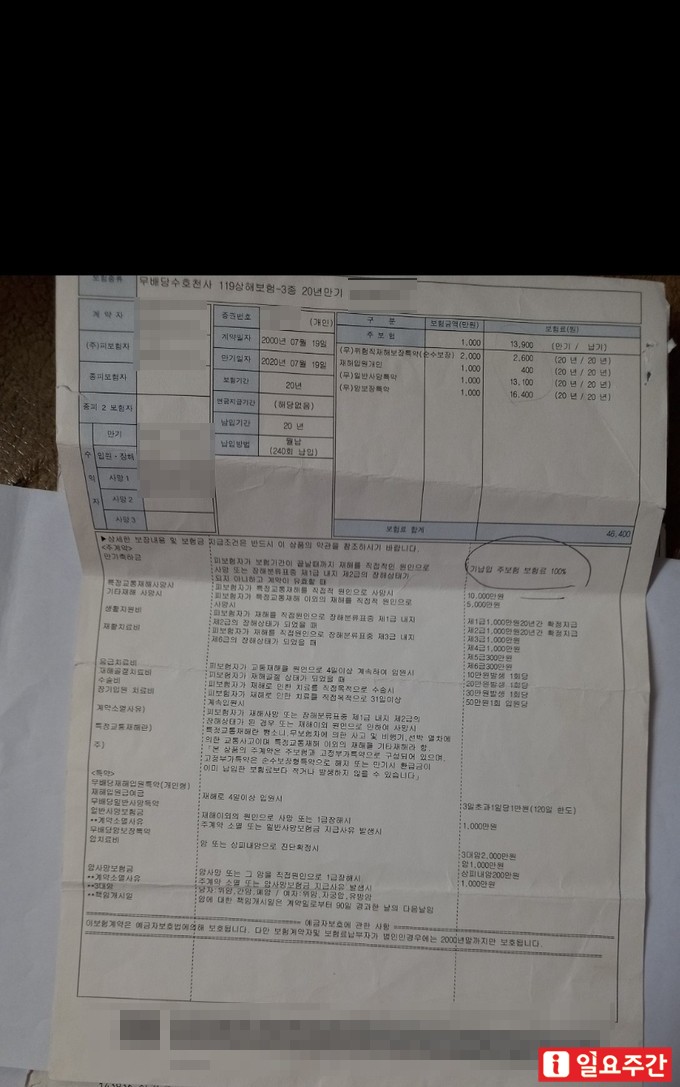

| ▲제보자 A씨가 2020년 상해보험 만기환급금을 신청하고 보험사로부터 재발급 받은 보험증권.(제보자 제공) |

|

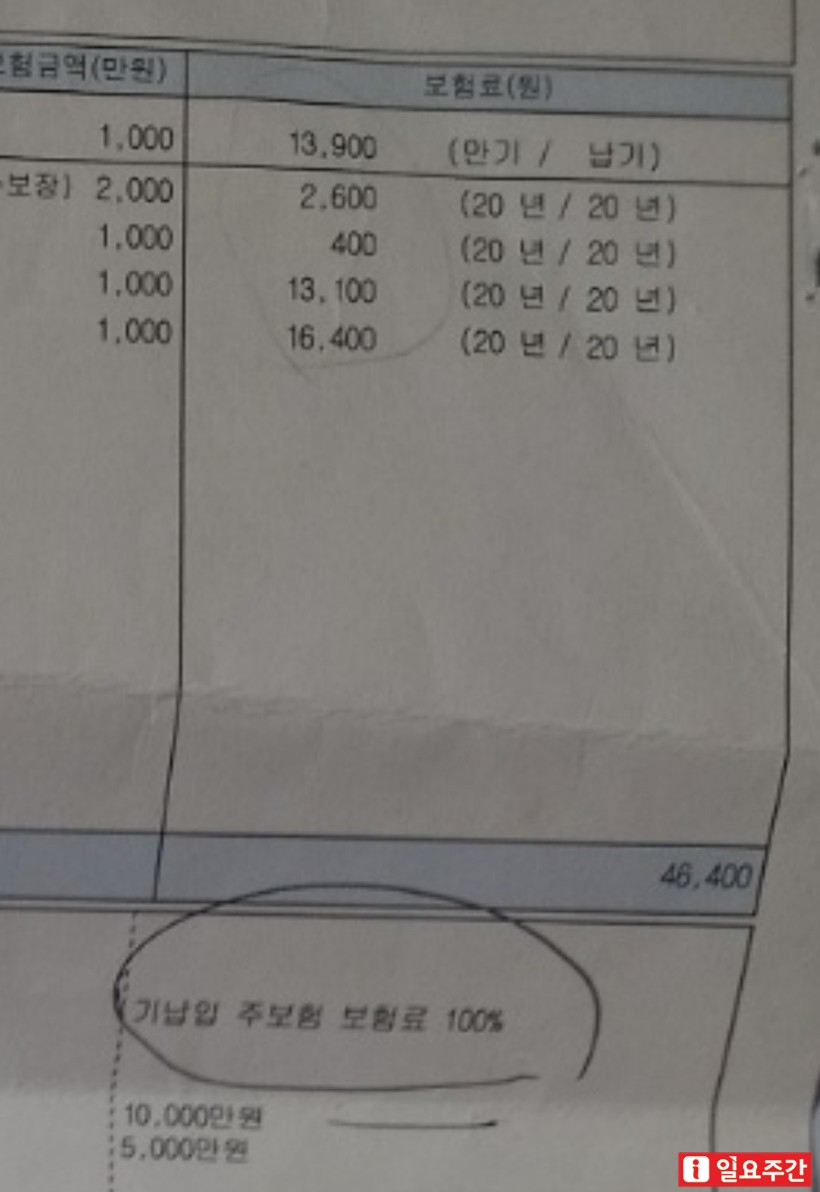

| ▲제보자 A 씨가 2020년 상해보험 만기환급금을 신청하고 보험사로부터 받은 재발급 받은 보험증권에는 총납입 보험료 4만 6400원 중에 주계약 보험료가 13900원으로 표기돼 있다. 또한 만기축하금 관련 '기납입 주보험 보험료 100%'를 환급 해준다고 되어 있다.(제보자 제공) |

만기환급금을 놓고 양 측의 입장이 팽팽히 맞서면서 결국 A 씨는 동양생명을 상대로 만기환급금과 관련해 납입한 보험료 100%를 돌려달라며 민사소송을 제기했다. 1심 재판부는 양 측에 조정안을 제시했지만 합의가 결렬되면서 항소심이 진행 중인 것으로 확인됐다.

A 씨는 “2000년도에 20년 만기 ‘무배당수호천사 119상해보험’에 가입했다. 당시 보험설계사가 장해등급 1급, 2급을 진단받지 않으면 이미 납입한 보험료 100%를 돌려준다고 해서 적금을 붓는다고 생각하고 가입했다”라며 “2020년에 보험 만기해약환급금을 (동양생명에) 신청했더니 총 납입한 1200만 원에서 절반도 채 되지 않는 350만 원(특약을 제외한 주계약 납입액) 정도만 돌려받을 수 있다고 했다”라고 분통을 터뜨렸다.

이어 “(동양생명이 재발행한) 보험증권을 보니 처음 가입할 때 받은 보험증권과 다르게 내용이 바뀌어 있었다”라고 지적했다.

그러면서 “이게 말이되냐. 보험사에서 중간에 보험증권 내용을 마음대로 바꿧고 바뀐 내용을 고객에게 알려주지도 않았다”라고 호소했다.

동양생명은 이처럼 보험증권을 재발급하는 과정에서 보험계약 당사자에게 통보하지 않은 것으로 확인됐다. 더욱이 해당 보험증권에 날인된 고객의 서명도 기존 보험증권에 사용된 서명을 스캔해서 사용했다.

|

| ▲동양생명은 2004년 A씨가 가입한 상해보험 만기환급금에서 일부 오해의 소지가 있다는 금융감독원의 권고에 따라 주계약을 세분화해서 표기했을뿐, 계약 내용이 변경된 것은 아니라고 밝혔다.(동양생명 제공) |

이에 대해 동양생명 측은 해당 분쟁과 관련해 입장문을 보내왔다.

보험증권 재발행 논란과 관련해 “해당 상품은 주계약(주보험1종+위험직재해보장특약)으로 구성된 상품이다. 임의로 가입된 특약은 아니고, 만기환급금 관련 오해의 소지가 있을 수 있어 2004년 금융당국에서 ‘보험증권 표기 시 주계약을 명확히 알 수 있도록 하라’고 권고했고, 이를 반영해 주계약이 ‘세분화’ 되어 명시된 것이다”라고 밝혔다.

Q. 2004년 보험증권 내용 변경 사실을 보험 가입자에게 통보하지 않은 이유는?

“계약 내용이 변경된 것이 아니라 증권에 오해의 소지가 있을 수 있다는 금융당국의 권고에 따라 증권 표기 방식이 변경돼 증권 주계약을 세분화해 표기한 것이다. 기존에도 초기 약관과 가입설계서에는 해당 부분이 명시돼 있던 부분이다. 계약 내용 변경과는 일절 무관하며, 고객 동의 및 허락 없이 계약 내용이 변경될 수 없다.”

Q. 2019년 보험증권을 재발행하는 과정에서 가입자 본인의 서명을 받지 않았는데.

“기존 계약 내용에서 바뀐 것이 없기 때문에 재발행한 보험증권에 2001년에 고객님께서 서명하신 이미지가 들어간 것이다.”

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[ⓒ 일요주간. 무단전재-재배포 금지]