2026년 1분기에만 신규 연체 5.1조 발생, 금융권 확산 방지책 시급

대출 규모 2500조 원 시대, 연체율 0.56%로 매년 급증세 지속

|

| ▲ 국내 은행권 대출 잔액이 2504조 원을 넘어서며 역대 최대치를 경신한 가운데 대출 연체액 역시 14조 원까지 치솟으며 금융권 전반에 긴장감이 고조되고 있다. 해당 사진은 기사와 관련없음. (사진=pexels) |

국내 은행 대출 연체 규모가 매년 가파르게 상승하며 올해 3월 말 기준 14조 원(연체율 0.56%)을 돌파한 것으로 나타났다. 특히 중저신용자의 연체율은 2.41%로 전체 평균보다 5배가량 높아 서민 금융의 건전성 위험이 위험 수위에 도달했다는 지적이 나온다.

28일 국회 강민국 의원실이 금융감독원으로부터 제출받은 자료에 따르면 대출 건수는 줄었음에도 대출 금액과 연체액은 동시에 증가하는 기현상이 지속되고 있어 금융당국의 촘촘한 건전성 관리와 취약계층을 위한 적극적인 채무조정 방안 마련이 시급한 상황이다.

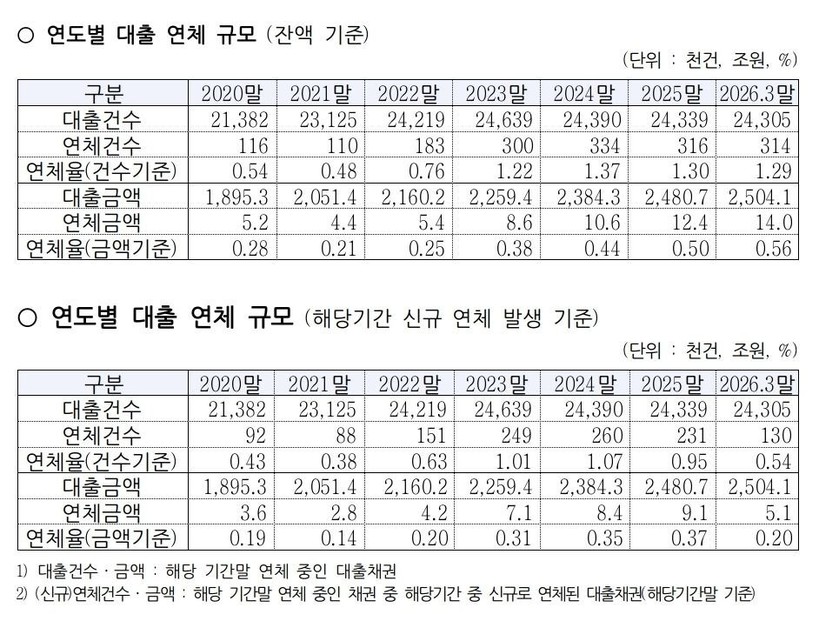

국내 은행 대출금액과 대출 연체율이 매년 증가하고 있으며 2026년 3월말 기준, 국내 은행 대출금액은 2504조 1000억 원에 대출건수는 2430만 5000건이었다.

대출 규모를 연도별로 살펴보면 2020년말 1895조 3000억 원(2138만 2000건), 2021년말 2051조 4000억 원 (2312만 5000건), 2022년말 2160조 2000억 원(2421만 9000건), 2023년말 2259조 4000억 원(2463만 9000건), 2024년말 2384조 3000억 원(2439만 건), 2025년말 2480조 7000억 원(2433만 9000건), 2026년 3월말 2504조 1000억 원(2430만 5000건)으로 대출건수는 2024 년 이후 소폭 감소했으나 대출금액은 오히려 매년 증가 하고 있다.

|

| ▲ (자료=국민의힘 강민국 의원실 제공) |

문제는 증가하는 대출 규모와 비례하여 연체 역시 증가하고 있다는 것이다. 실제 2021년말 연체율은 0.21%(4조 4000억 원 ) 이였으나 2022년말 0.25%(5조 4000억 원), 2023년말 0.38%(8조 6000억 원), 2024년말 0.44%(10조 6000억 원), 2025년말 0.50%(12조 4000억 원), 2026년 3월말 0.56%(14조 원)으로 매년 급증 하고 있다.

이는 당해연도 발생 연체 규모에서도 그 증가 폭을 확인 할 수 있다. 2021년 0.14%(2조 8000억 원), 2022년 0.20%(4조 2000억 원), 2023년 0.31%(7조 1000억 원), 2024년 0.35%(8조 4000억 원), 2025년 0.37%(9조 1000억 원)으로 매년 증가 하고 있었다.

2026년 3월말 연체건수 기준, 은행별 대출 연체 규모를 살펴보면 △씨티은행이 8.39%(대출 5만 2000건 / 연체 4400건)로 가장 연체율이 높았으며 다음으로 △제주은행 2.92%(대출 11만 5900건 / 연체 3400건), △전북은행 2.83%(대출 69만 6700건 / 연체 1만 9800건) 등의 순이다.

연체금액 기준으로도 △씨티은행 연체율이 2.42%(대출 4조 3000억 원 / 연체 1000억 원)로 가장 높았으며 △전북은행 1.65%(대출 19조 원 / 연체 3100억 원), △제주은행 1.46%(대출 6조 4000억 원 / 연체 900억 원) 등의 순이다.

더욱 심각한 것은 중저신용자 대출 연체 규모 증가 추세가 더 가파르다는 것이다. 대출 건수 기준, 연도별 중저신용자 연체 규모를 살펴보면 2021년말 1.43%(대출 139만 4000건 / 연체 2 만 건), 2022년말 1.90%(대출 183만 6000건 / 연체 3만 5000건), 2023년말 2.24%(대출 203만 5000건 / 연체 4만 6000건), 2024년말 2.43%(대출 208만 건 / 연체 5만 건), 2025년말 2.47%(대출 201만 7000건 / 연체 5만 건), 2026년 3월말 2.57%(대출 200만 2000건 / 연체 5만 1000건)로 매년 증가 하고 있다.

대출 금액 기준으로도 2021 년 1.29%( 대출 23조 2000억 원 / 연체 3000억 원), 2022년말 1.67%(대출 29조 4000억 원 / 연체 5000억 원), 2023년말 1.95%(대출 30조 1000억 원 / 연체 6000억 원), 2024년말 2.06%(31조 원 / 연체 6 000억 원), 2025년말 2.35%(대출 30조 1000억 원 / 연체 7000억 원), 2026년 3월말 2.41%(대출 29조 4000억 원 / 연체 7000억 원)로 중저신용자의 대출 연체 규모는 매년 증가 하고 있었다.

2026년 3월말 연체건수 기준, 은행별 중저신용자 대출 연체 규모를 살펴보면 △씨티은행이 14.69%(대출 1만 9800건 / 연체 2900건)로 가장 높았으며 다음으로 △부산은행 7.86%(대출 3만 7000건 / 연체 2900건), △제주은행 6.29%(대출 4만 9700건 / 연체 3100건) 등의 순이다.

연체금액 기준으로는 △부산은행이 10.28%(대출 8000억 원 / 연체 800억 원)로 가장 높았으며 다음으로 △씨티은행 9.16%(대출 8000억 원 / 연체 700억 원 ), △제주은행 6.88%(대출 9000억 원 / 연체 600억 원) 등의 순이다.

강민국 의원은 “올해 3개월 동안에만 대출 연체가 5조 1000억 원 이나 발생했으며 특히 중저신용자에 대한 대출 연체율의 경우 전체 연체율에 비해 5배 가까이나 높게 발생하고 있어 은행 건전성 악화뿐만 아니라 이를 방치할 시 전체 금융권으로 확산될 수 있다”고 지적했다.

이에 강 의원은 “중동 전쟁 악화 등 대내외 불확실성이 가중되는 상황에서 금융 당국은 금융 대출 연체율 관리를 더욱 촘촘하게 감독하고 중저신용자 대출 연체 등 취약 부문에 대한 부담을 경감하기 위한 채무조정제도 활성화 및 상환 부담 완화 방안을 적극 마련하는 것이 필요하다”고 강조했다.

일요주간 / 김완재 기자 ilyoweekly@daum.net

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[ⓒ 일요주간. 무단전재-재배포 금지]