이자수익이 영업수익의 2/3를 차지…8개 카드사 중 1위

"카드사 평균 수준으로 이자 낮추고 카드서비스 장려하지 말아야"

|

| ▲사진=newsis. |

[일요주간 = 김완재 기자] 신용카드 서비스는 크게 단기카드대출(현금서비스), 카드론(장키카드대출), 리볼빙(일부결제금액이월약정)으로 나뉜다. 현금서비스와 카드론은 금액과 기한에 다소간의 차이가 있지만 기본적으로 고금리 신용대출이라고 볼 수 있다. 리볼빙은 결제해야 할 카드값의 일부를 다음 달로 넘기는 서비스로 이 역시 일종의 고금리 대출에 해당한다. 특히 리볼빙은 별도의 상환일이 없어 수수료가 끝없이 불어날 수 있고 추가적인 신용대출을 부를 수 있다는 우려를 낳고 있다.

소비자단체인 소비자주권시민회의(이하 소비자주권)은 고금리의 리볼빙 서비스와 관련해 "신용카드사는 여신전문금융회사인 만큼 대출을 주로 취급하는 것이 문제되지는 않는다. 하지만 이자수익이 수입원의 절대적인 수치를 차지할 정도로 고금리 대출 위주라면 문제가 있다"며 "제3금융권(대부업체)의 법정 최고 금리가 연 20%로 제2금융권인 카드사의 대출금리가 이와 별반 다르지 않다면 문제가 심각하다"고 지적했다.

이처럼 신용카드 서비스를 이용할 수밖에 없는 이들은 고금리에 신용점수 하락까지 겪으며 대부업체를 이용해야 하는 신용불량자가 될 위험에 노출되고 있는 실정이다.

이에 소비자주권은 신용카드 서비스의 금리 수준이 적정한지 세부적인 조사를 실시했다. 여신금융협회에 공시된 올해 4월 기준 △현금서비스, △카드론, △리볼빙 금리와 함께, 금융감독원 금융통계정보시스템상의 2023년도 △현금서비스, △카드론, △리볼빙 자산 현황을 조사해 각 카드사의 가중평균 금리를 계산했다. 또한 각 사 경영공시자료상의 △영업수익과 △이자수익을 조사했다.

|

| ▲ 신용카드 서비스(현금서비스, 카드론, 리볼빙) 금리(단위: %).(자료=소비자주권시민회의 제공) |

해당 조사 결과 카드사의 신용카드 서비스 금리 현황에서 올해 3월 31일 기준 롯데카드의 신용카드 서비스 금리가 가장 높은 것으로 나타났다.

롯데카드의 리볼빙 금리는 18.41%로 신용카드사 중 가장 높았다. 카드론 금리 15.20%, 현금서비스 금리 18.33%로 각각 8개 카드사 중 두 번째로 높았다.

각 신용카드사의 현금서비스, 카드론, 리볼빙 자산 비중을 반영해 신용카드 서비스의 가중평균 금리를 계산한 결과 롯데카드가 16.62%로 신용카드사 중 가장 높았다.

|

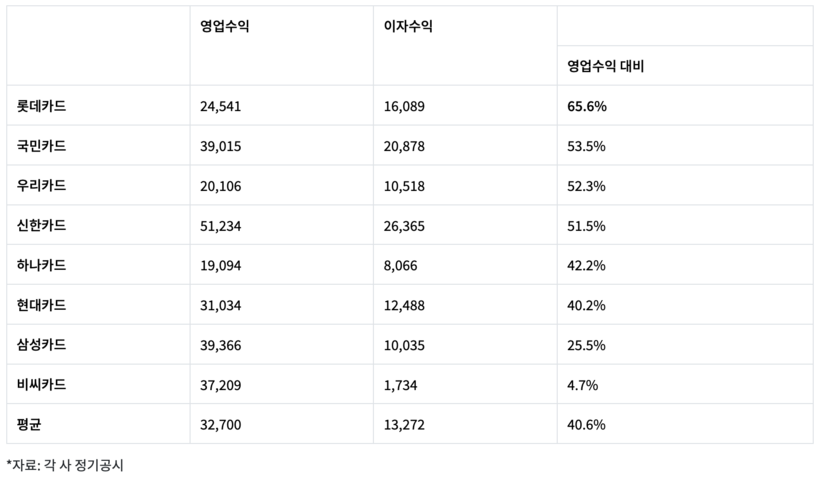

| ▲ 2023년 신용카드사 영업수익 대비 이자수익(단위: 억 원).(자료=소비자주권시민회의 제공) |

◇ 신용카드사 영업수익 대비 이자수익

롯데카드는 이자수익 비중이 가장 높은 카드사로 꼽혔다.

신용카드사의 영업수익은 크게 이자수익, 카드수수료 수익, 금융자산 처분수익, 기타영업수익 등으로 나뉘는데 롯데카드의 2023년 영업수익은 2조 4541억 원, 이자수익은 1조 6089원으로 영업수익의 65.6%가 이자수익이었다.

롯데카드의 이자수익 비중은 8개 카드사 중 가장 높았는데 신용카드사 평균은 40.6%에 불과했다.

이 같은 조사 결과와 관련해 소비자주권은 "롯데카드는 4월 한달 간 단기카드대출 이벤트를 펼쳤다. 대출 누적이용금액에 따라 추첨해 소정의 혜택을 제공하는 것이다. 그러나 신용카드 서비스를 자주 이용하면 문제없이 상환을 마치더라도 신용점수가 하락할 수 있다. 이는 장기적으로 금융소비자가 더 높은 금리로 대출을 받게 만든다"면서 신용카드 서비스 이용을 부추기는 이벤트의 폐해를 꼬집었다.

이어 "롯데카드는 소비자의 신용도가 하락하든 말든, 이자 장사를 위해 ‘당첨 행운’이라는 문구까지 사용했다"며 "소비자를 현혹하고 신용불량자를 양산하는 이벤트는 법적으로 금지돼야 한다"고 덧붙였다.

그러면서 "롯데카드의 신용카드 서비스 금리는 최고수준이다. 대부업체나 다름없는 수준의 리볼빙 금리는 물론이고 장·단기카드대출 이자 역시 카드업계 평균을 상회한다"면서 "신용카드 서비스 가중평균 금리가 16%를 넘는 유일한 카드사이므로 카드사 평균 수준으로 금리를 낮추어야 한다"고 요구했다.

한편 신용카드사의 양대 수입원은 가맹점 수수료와 신용카드 서비스(현금서비스, 카드론, 리볼빙) 이자이다. 가맹점 수수료는 소비자가 직접 카드사에 내는 비용은 아니지만 상품 가격에 포함돼 있으므로 신용카드를 이용하는 모든 소비자가 간접적으로 납부하고 있다.

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[ⓒ 일요주간. 무단전재-재배포 금지]

[관련기사]

- 롯데카드 횡령사건에 칼 빼든 금감원…여전업권 내부통제 강화

- 소비자주권 "롯데카드, 리볼빙 금리 18.4%로 대부업체 수준...이자수익 카드사 중 최고"

- 롯데카드 팩토링 부실 발생

- "무방비 상태의 고객들"... 롯데카드, 해킹 사고 17일 늑장 신고 논란 속 공지조차 홈페이지에만

- 홈플러스 사태 이어 롯데카드 해킹까지…MBK 경영 한계 직면

- 롯데카드 해킹 사고 일파만파…피해 규모 수백만명 예상

- 방통위, 롯데카드 ‘개인 정보 유출’ 연계정보 실태 점검

- '대규모 해킹 충격' 롯데카드, '정보보호' 예산 2020년 비해 2025년 5.2% 급감...대주주 MBK 책임론 확산

- '롯데카드 해킹' 터졌는데…금감원, 7년간 카드사 보안점검 '0회'

- 정무위 국감, 롯데카드‧홈플러스 정조준…MBK 책임론 대두